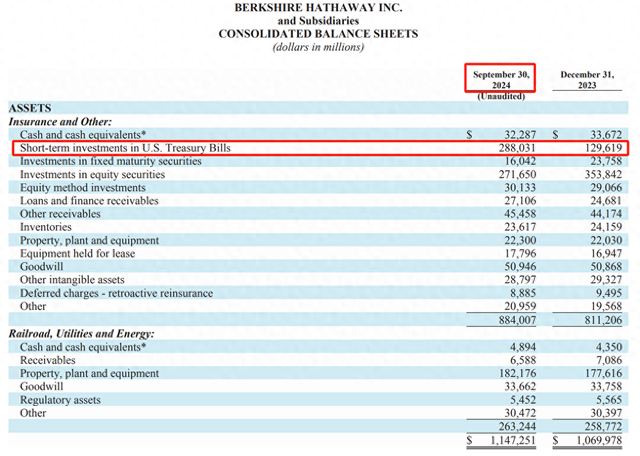

周六,伯克希尔哈撒韦公布了Q3财报,表露“不竭减抓苹果勾引 av,减抓幅度达25%”且在9月底的现款储备达到了创记载的3252亿好意思元(其中绝大部分是短期国债)。

苹果Q3总营收949亿好意思元,同比增长6%;每股收益1.64,同比增长12.33%;净利润147亿好意思元,同比下降36%。

伯克希尔Q3总营收929.95亿好意思元,同比下降0.2%;巴菲特敬重的买卖利润同比下降6.2%至100.9亿好意思元,不足阛阓预期的109亿好意思元。

伯克希尔Q3财报3大看点

1、三季度不竭减抓苹果,减抓比例高达20%。

从昨年四季度启动算的话,巴菲特还是减抓67.2%的苹果抓股。本年5月,在伯克希尔推动大会上,巴菲特示意减抓苹果是出于税收原因,因为他臆度好意思国政府未来可能会提高本钱利得税,以弥补不断攀升的财政赤字。但是,咫尺老川当选概率不低,他是想法给大公司降税的。即便如斯巴菲特既然大幅减抓苹果,信赖不是因为什么税收问题。

2、暂停回购自家股票

伯克希尔在Q3莫得回购股票,比较之下,Q2回购了3.45亿好意思元,Q1回购了约26亿好意思元。巴菲特一直想法通过永恒的股票回购擢升推动价值。此次却莫得回购,讲解认为自家股票短期涨得果然是太高了,下不了手。

3、现款储备逆天

伯克希尔的现款储备从Q3的2715亿好意思元飙升至创记载的3203亿好意思元。其中,伯克希尔绝大部分现款(2880亿好意思元)都投资于短期国库券。

综上,我认为巴菲特坚抓苹果八成率不是因为苹果自己财报有啥问题,聚首暂停回购来看,我雄厚更多照旧因为好意思股短期不断立异高,估值果然太高了,需要不断作念“再均衡”。

抛开巴菲特,关于好意思邦原土平凡投资者来说,一边是顺手可取4%-5%无风险收益率的短期国债,一边是高估+短期涨不动+概略情趣高的好意思股。

你会奈何选?

老诚说,好意思股近期承压也很明显,纳斯达克指数在周四大跌2.76%!

给宇宙共享一个之前看到的数据统计——在畴昔几次大选年的每个月的标普500平均涨跌幅情况。

在大选前2个月——9月、10月——标普500精深是着落的。

在大选后2个月——11月、12月——标普500精深是高潮的。

出现这种“律例”也不难雄厚,越是接近大选,概略情趣越热烈,阛阓波动越大,避险心情也会随着起来。但在大选落地后,概略情趣消失,好意思股又从头规复高潮。

尤其是本年,好意思债收益率4-5%,况且是无风险,极具眩惑力,能眩惑不少在大选前思要避险的资金。

要严防的少量是,标普500还是流畅2年(2023、2024)每年涨超20%,远超好意思股永恒年化收益率。把柄“均值转头”旨趣,2025年八成率不会再这样大涨了。也等于说勾引 av,咫尺的好意思股信赖不是一个好的加仓位置。

我们是不是这个时期该把手里的好意思股/QD基金都卖了呢?

我以为也不至于。

从永恒投资角度来看,好意思股牛长熊短,限度好仓位的话,不错一直拿着。

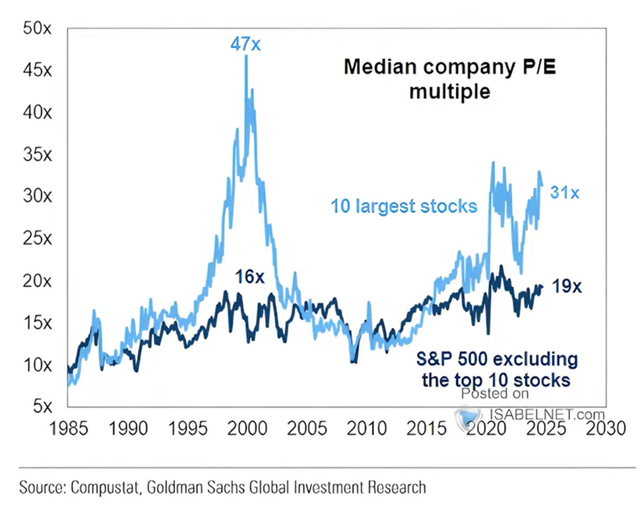

从短期来看,AI科技成见还莫得到牛市末期非感性繁盛的阶段。对比2000年互联网泡沫时期,那时标普500前10大重仓股的PE估值达到47倍,咫尺前10大是31倍。(剔除前10大重仓股后,标普500估值当今是19倍)

被套的好意思债基金该奈何办?

长久期的“工银全球好意思元债”从9月11日高位于今,还是跌了3.5%!

长债基金的波动跟偏股基金有一拼~~

我知谈不少东谈主是在9月好意思债基金热度最高的时期冲进去的,一直拿着,八成率都是亏的。

归正我在9月是明确说减仓好意思元债基的,尤其是长久期的好意思元债。

为什么近期长久期好意思元债基金跌这样多?

因为好意思国10年期国债收益率反弹罕见快,还是涨到接近4.4%位置了!

永恒国债收益率高潮,讲解阛阓认为好意思国未来经济依然强劲,甚而有通胀反复的可能性。

为什么阛阓预期未来和会胀?

拳交xxx主如果系念老川上台后擢升关税导致入口商品价钱高潮带来的输入性通胀。

这个时期,手里的好意思元债基金该奈何办?

我的谜底等于:拿着别动了。

好意思国10年期国债收益率4.3%还是是近10年来历史高位区间,这个位置长久期好意思元债基金再跌的空间未几,反之赔率很大。关于空仓的来说,是一个值得启动缓缓上仓位的位置。

一朝好意思国经济数据启动放缓,当败落预期从头拉升,手里的长久期好意思元债基金会迎来新一轮高潮。总之等于,如果之前莫得走的,这个位置也不相宜再割肉了,不错不竭拿到这轮降息末期。

终末再聊聊我一直温煦的印度股市。

外资流出印度股市,是否已到尾声?

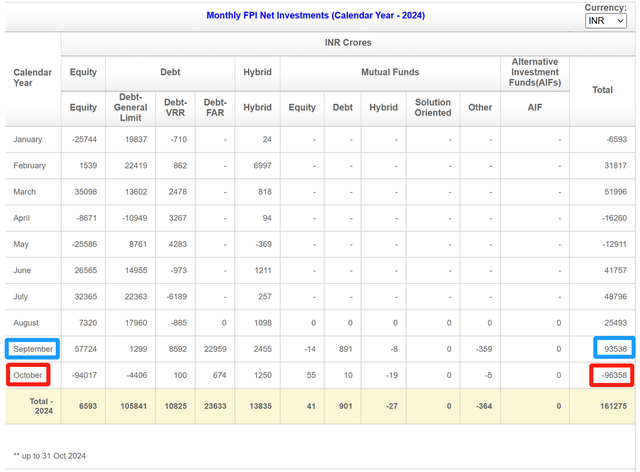

FPI(印度股市的外资)在10月净流出总数超96000亿卢比,这是形成印度股市近期回撤的最大原因!

把柄FPI月度数据来看,10月的净流出总数算是刚好对消9月的净流入金额,是以印度本年来的外资净流入照旧有16万亿卢比。

但是,此次不雷同的是,印度国内机构投资者与个东谈主投资者抓续流入,大幅接受外资的抛售。

使得印度股市10月着落幅度不算罕见大,只跌了6%傍边。尤其与2020年3月份内最大回撤-34%作对比,本年10月的印度股市不错说等于小幅回调。

创记载的外资流出只给印度股市形成-6.5%的跌幅,讲解印度内资接盘才气照旧很强的。

甘休10月末,FPI还是流畅4周净流出。

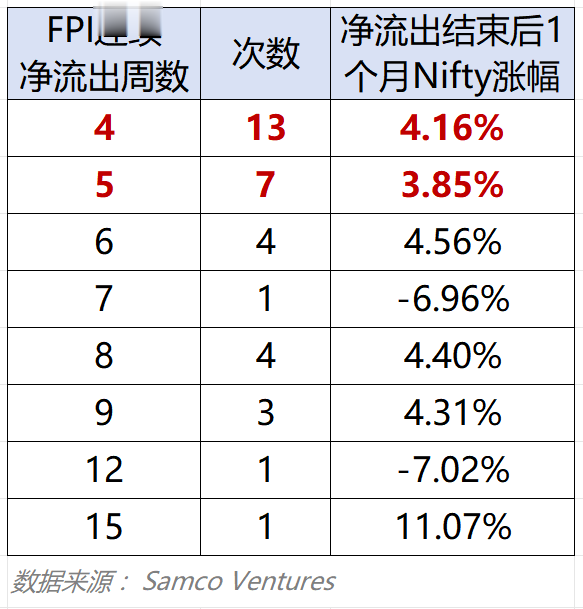

把柄SamcoVentures统计,自2000年以来,FPI流畅4周及以上的净流出印度股市的情况共有34次。其中,流畅4-5周净流出的情况是发生最多的,并在达成净流出后的一个月内,印度大盘指数Nifty能反弹4%傍边,原因主如果FPI流入的速率也很快。

印度与中国就边境巡缉达成契约!

10月还有一个首要新闻:中印就有争议范围地区的巡缉问题达成契约,这个问题在中印边境接头僵抓不下4年之后片刻获取经管,对未来中印关连的走向无疑会有很大的影响。

怎么看待印度作念出这一决定?

诚然印度在我们眼中更多是脏乱差的形象,但不得不承认,印度在国际上的进军性和话语权照旧很重的。尽人皆知,印度荒谬擅长搞酬酢制衡术,“不缔盟通顺”恰是印度酬酢制衡术的具体实施。用我国说话翻译等于“间于都楚,傍边逢源”,讹诈大国之间竞争关连,谋求我方的利益最大化。

早在好意思苏冷战时期,印度就将酬酢制衡政策发扬到了极致。由于好意思苏两国都但愿拉拢印度,都褊狭印度倒向对方阵营,于是印度积极在好意思苏间游走,从中获取大都资源(好意思为印提供了农业工夫撑抓,使食粮产量大幅擢升;苏提供大宗工业化技俩和军事挽救)。

这一酬酢政策思要得胜有2个前提条款:

保抓本外洋交孤独性。

不解确站队,不与某以方深度绑定,这样能够保证酬酢活泼性,时刻把柄自身利益需求调遣战术。

看懂了这点,就能理会此次中印关连疏忽,对印度而言是一次酬酢制衡的战术调遣,场地应该等于敲打好意思国,让好意思国对印度赐与更多疼爱和利益。越是与对方保抓距离勾引 av,越是作念张作念智,就越能要到更高的价码。