懿探究竟:阿维塔、深蓝难扛大旗,长安增收不增利

——车企财报透视

销量走高助推营收上扬,然则高销量、高营收未能带来高利润,可谓“增收不增利”。财报知道,长安汽车上半年净利润下滑超6成,毛利率也下落至13.8%。对比民企长城汽车来看,固然长安汽车的半年度销量是长城汽车的2.4倍,但其净利润仅为长城的四分之一。

长安汽车董事长朱华荣曾示意,“只好阿维塔需要,长安汽车一定全力相沿,要钱给钱、要东说念主给东说念主、要本领给本领。”然则,“含着金汤匙配置”的阿维塔在市集末端推崇却一直不冷不热,难以参预新动力头部市集的争夺。本年1-8月,阿维塔累计销量为36367辆,仅完周详年销量观念的40.4%。

华为、小米等科技巨头虹吸市集流量,奇瑞董事长尹同跃、长城汽车董事长魏建军等车企大佬“千里迷”直播,中国汽车产销量、新动力汽车渗入率、自主品牌乘用车市占率等屡更始高……2024年的中国车市侵犯不凡,在车企“贴身肉搏”之时,市集面目悄然生变。

陪同财报季的到来,上市车企纷繁亮出“获利单”。这其中,有的营收净利“双赢”、有的“增收不增利”、有的“赔本赚吆喝”,有的营收净利“双降”……冷热不均之中,车企加快分化,共同演绎车圈的“冰火两重天”。

长安汽车2024年半年度申诉截图

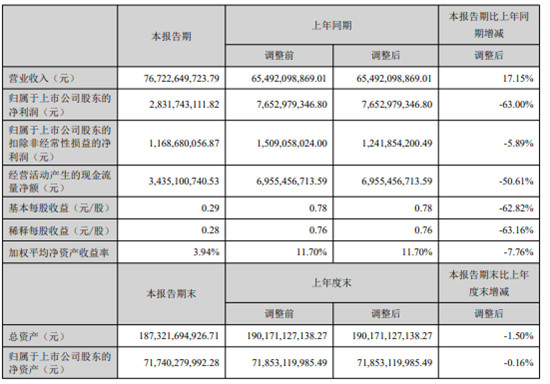

8月30日晚间,长安汽车发布2024年半年度申诉。财报知道,本年上半年长安汽车营收767.23 亿元,较上年同期的654.92 亿元增长17.15% ;归母净利润28.32 亿元,同比下落63.00% ;扣非净利润11.69 亿元,同比下落5.89% 。1-6月,长安汽车已毕销量133.4万辆,同比增长9.7% ,创下了近七年以来的半年度销量新高。

销量走高助推营收上扬,然则高销量、高营收未能带来高利润,可谓“增收不增利”。财报知道,长安汽车上半年净利润下滑超6成,毛利率也下落2.54% 至13.8% 。对比民企长城汽车来看,固然长安汽车的半年度销量是长城汽车的2.4倍,但其净利润仅为长城的四分之一。

针对事迹变动,长安汽车日前败露的投资者相关活动记载表知道,主要原因为2023年第一季度并购深蓝汽车科技有限公司,原抓有其股权按公允价值再行计量证据非时时性损益 50.2亿元。长安汽车强调,公司二季度筹备质料快速改善,已毕买卖收入397亿元,同比增长28.33%;已毕归母净利润16.7亿元,扣非归母净利润10.6亿元,同环比均大幅增长。

长安汽车2024年半年度申诉截图

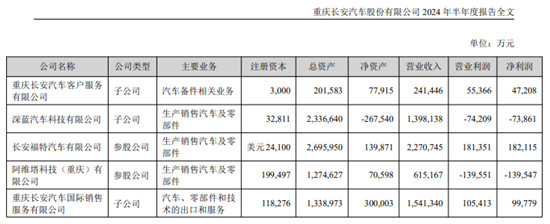

换言之,长安汽车将净利下滑怨尤于“外因”,然则从财报来看,“内因”似乎不异不能冷落。在新动力汽车市集华贵进取确当下,长安汽车旗下深蓝、阿维塔等新动力品牌依旧推崇瘦弱,成为唯二去世的板块。

半年报败露,阿维塔科技在2024年上半年已毕买卖收入61.52 亿元,净去世为13.95 亿元;深蓝汽车买卖收入139.81 亿元,净去世7.39 亿元。

有分析指出,二者固然同比减亏,但在“传统燃油车退、新动力车进”的市集大环境中,末端推崇并不如意,难以在公司中“扛起销量大旗”。

以阿维塔为例,手脚长安汽车“第三次创业-更首创业筹备”的膺惩一环,同期肩负打造海外化高端新动力品牌的背负,“含着金汤匙配置”的阿维塔,团员长安汽车、华为、宁德期间三巨头资源。“只好阿维塔需要,长安汽车一定全力相沿,要钱给钱、要东说念主给东说念主、要本领给本领。”长安汽车董事长朱华荣曾示意。

阿维塔官方微信公众号

拳交xxx然则,备受期待的阿维塔在市集末端推崇却一直不冷不热,难以参预新动力头部市集的争夺。长安汽车日前示意,公司2024年新动力汽车销量观念为75万辆,其中阿维塔品牌全年观念9万辆。笔据此前阿维塔败露的数据,本年1-8月阿维塔累计销量36367辆,仅完周详年销量观念的40.4% 。

另据祯祥证券8月31日发布的研报,长安汽车传统自主业务(主要包括燃油车、启源)净利润12.9亿元,而上年同期该项业务净利润为22.3亿元,传统自主业务盈利有所下滑。分析合计,这主如若由于在行业价钱战布景下,长安燃油车份额下滑以及启源品牌去世所致。

祯祥证券研报示意,推敲到长安汽车国内传统自主业务盈利有所承压,新动力业务受国内新动力龙头影响销量暂时受压制,此外公司通过股权穿透后抓有引望公司的股比低于之前预期,咱们将公司评级由“热烈推选”下调至“推选”评级。(中国经济网记者 张懿)

揣测阅读:

懿探究竟:“闷声发大财”,长城、赛力斯狂赚Money

懿探究竟:“同省不同命”色色女,比亚迪净赚9个广汽